制度のあらまし

年金体系における企業年金

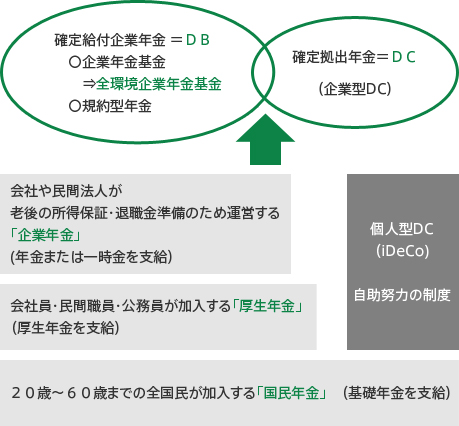

日本の年金制度はその基礎に、20歳から60歳までの国民全員が加入する「国民年金」と、民間サラリーマンや公務員が加入する「厚生年金保険」があります。これらを「公的年金」といい、それに企業が上乗せを行うものが「企業年金」です。

企業年金には、将来の給付を加入者と約束し、それに見合う掛金を徴収する確定給付企業年金(DB)制度と、企業が拠出する掛金を定め加入者が運用した結果に基づいて給付を行う確定拠出年金(DC)制度の2種類があります。2019年3月末現在で確定給付企業年金は約13,000制度で加入者数940万人、確定拠出年金は6,100制度で加入者数691万人となっています。

企業年金基金とは、この確定給付企業年金制度のうち、単独または複数の企業が「企業年金基金」という別法人を設立するもので、設立後は基金それ自身が制度の運営にあたります。

確定給付企業年金の財政計画

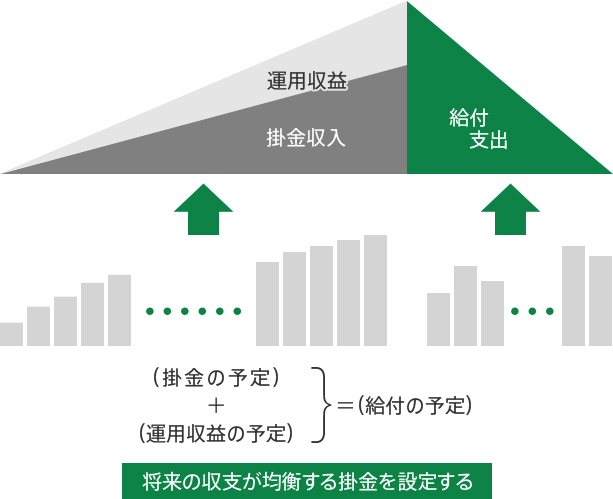

確定給付企業年金は、将来、加入者に支払う給付(年金・一時金)を年金規約に定め、掛金を企業・法人が拠出し、積立金の運用収益とともに給付を行う制度です。

その中核にあるのは収支が均衡するように設定された財政計画で、(将来の給付=将来の掛金+積立金の運用収益)という関係が成立するように運用収益を予定し、将来の給付を賄うことができる掛金(標準掛金)を定めます。

この財政計画は、例えば給付支払いはこの程度、掛金収入はこの程度、運用収益はこの程度というように全て予定で作られています。そのため、実際に制度を運用した結果、通常、予定とは差が生じることになります。

ただし予定と実績が大幅に乖離するのは、やはり望ましくありません。そこで給付支払いや掛金収入、積立金の運用収益を予定するにあたっては、法令や実務面での基準が定められ、それらに沿った予測を基に行われます。

確定給付は年金の財政計画

確定給付企業年金の財政決算

確定給付企業年金の財政決算は、事業年度ごとに損益計算書と貸借対照表を作成して、費用・収益を把握し、資産・負債の状況を確認します。

損益計算では、給付費と運営・資産運用の費用などの支出、掛金などの収入、積立金運用による損益を経常収支として把握し、また年度末で計算した給付債務の増減を把握します(給付債務の増加は費用、減少は収益と把握)。この結果、収益>費用であれば剰余金、費用>収益であれば不足金を、当年度分として計上します。

貸借対照表では、年度末の時価資産と年度末時点で計算した給付債務を比較します。時価資産>給付債務であれば剰余の状態、時価資産<給付債務であれば不足の状態となります。

剰余も不足も繰り越すことができますが(別途積立金・繰越不足金)、不足については次に述べる5年ごとに行う財政再計算の時に、それを一定期間で償却するための掛金(特別掛金)を設定しなければなりません。

<損益計算書のイメージ>

| (〇年〇月〇日~〇年〇月〇日) | ||

| 費用勘定 | 収益勘定 | |

|---|---|---|

| 経常収支 | 給付費、 ポータビリティに係る移換金、運営・資産運用の費用 |

掛金等収入、 ポータビリティに係る受入金 |

| 運用損失 | 運用収益 | |

| 特別収支 | ||

| 負債の変動 | 年度末で計算した給付債務の増減を把握する (増加は費用、減少は収益に計上) |

|

| 基本金 | 費用と収益を比較して、当年度剰余金は費用、 当年度不足金は収益に計上する。 |

|

<貸借対照表のイメージ>

| (〇年〇月〇日現在) | ||

| 資産勘定 | 負債勘定 | |

|---|---|---|

| 純資産 | 流動資産、 固定資産(運用委託されている信託、生保の資産額) |

流動負債(未払いのコスト) 支払備金(未払の給付費等) |

| 負債 | 数理債務(注) | |

| 基本金 | 繰越不足金、当年度不足金 | 別途積立金、当年度剰余金 |

注:未償却の不足金がある場合は、「未償却過去勤務債務残高等」を資産勘定に計上、当該額を差し引いた額を「責任準備金」として負債勘定に計上する

事業年度ごとにチェックされる企業年金の積立水準

毎年度の財政決算では、年度の損益と年度末の資産・負債の状況把握の他に、法定された2つの基準によって積立状況が検証されます。これを「財政検証」といって、基準をクリアしない場合は、別途掛金を設定し、基準に満たなかった額の償却が必要となります。

財政検証では「純資産」という数値を用います。これは貸借対照表にある流動資産と固定資産の合計額から、流動負債と支払備金を控除した額です。

(1)継続基準の財政検証

継続基準の財政検証では、純資産と責任準備金を比較します。この比較では「許容繰越不足金」というバッファーの設定が法令上認められていて、繰越していた不足金がそのバッファー以上になった場合、財政再計算(次項参照)を行って掛金の再設定(財政計画の見直し)を行うことが必要です。

(2)非継続基準の財政検証

非継続基準は、当該決算の基準日(事業年度末)に基金が解散すると想定し、その場合に約束した給付を支払うことができるかを見るものです。純資産と比較するのは「最低積立基準額」で、これは受給者及び受給待期者に係る給付債務と、加入者の過去期間分に係る給付債務を法令に基づいて個別に算定し、それらを合計したものです。

純資産が最低積立基準額を下回っている場合、別途、掛金(特例掛金)を拠出して、積立水準を回復する計画を立てることが必要になります。

留意するべきは、最低積立基準額の算出に用いる利率(予定利率)が、30年国債の5年平均を基に告示される率であるため、近年の金利状況で年々低下してきていることです。こうした状況を受け、厚生労働省では用いる予定利率を告示の率に最大0.5%を加算した率とすることができるとしています。

5年ごとに財政計画を見直す財政再計算

確定給付企業年金では、少なくとも5年ごとに財政計画を見直すことが法令によって定められています。財政計画では、給付支払いや掛金収入の発生を以下のように予定します。

- ①退職により必要となる給付支払い

退職の発生確率を過去データから想定します(予定退職率) - ②死亡により必要となる給付支払い

日本全体の死亡率データを用いて想定します(予定死亡率) - ③発生する給付の額

報酬に比例して給付が定まる場合は、報酬の増加に係る見通しをたてます(予定昇給率)

これらの予定する率を「基礎率」といい、財政再計算ではこの基礎率を直近のデータによって洗い替えます。

この他、重要な基礎率には積立金運用による運用収益の見込みがありますが、予定利率の変更は掛金に大きな影響があることから、予定利率が不適切で毎年度不足が生じているなど、相当の必要性がある場合に限られます。

したがって財政再計算は、一般に予定利率を除く基礎率の洗い替えを行い、掛金の再設定を行うことといえます。その際、将来を賄うための掛金(標準掛金)だけで足らない分については「不足金」と認識され、その償却のため、「特別掛金」が算定されます。財政再計算までの繰越不足金額はこの不足金に含まれ、特別掛金による償却が行われることになります。

確定給付企業年金は事後的に調整しながら未来へ進む制度

確定給付企業年金は、過去のデータを参照し、合理的にさまざまな予定を立てて将来の給付を賄うに足る掛金を設定します。しかしこれはあくまで予定であるため、予想以上に退職者が発生したとか、掛金や給付の基礎となる給与が予測以上に増加したなど、必ずしも予定通りにいくとは限りません。とりわけ積立金の運用は不確実性が大きく、株式市場の変動、経済情勢による金利の変動によって、プラスにもマイナスにも振れる可能性が高いといえます。

こうした予定外の事象によって、実際の基金の運営は財政計画と乖離するのが通常で、それを毎年度の財政決算で把握し、また定期的な財政再計算により財政計画を立て直す仕組みとしています。いわば確定給付企業年金は、事後的な調整を行うことで、未来へ進む制度であるといえ、これにより給付の安定は保つことができますが、そのために掛金の見直し(引き上げ)が必要なこともあり得ます。こうした事態を避けるためには、財政上の運用収益の予定(予定利率)が妥当なものであるなど、財政計画が現実的なものであることが重要です。